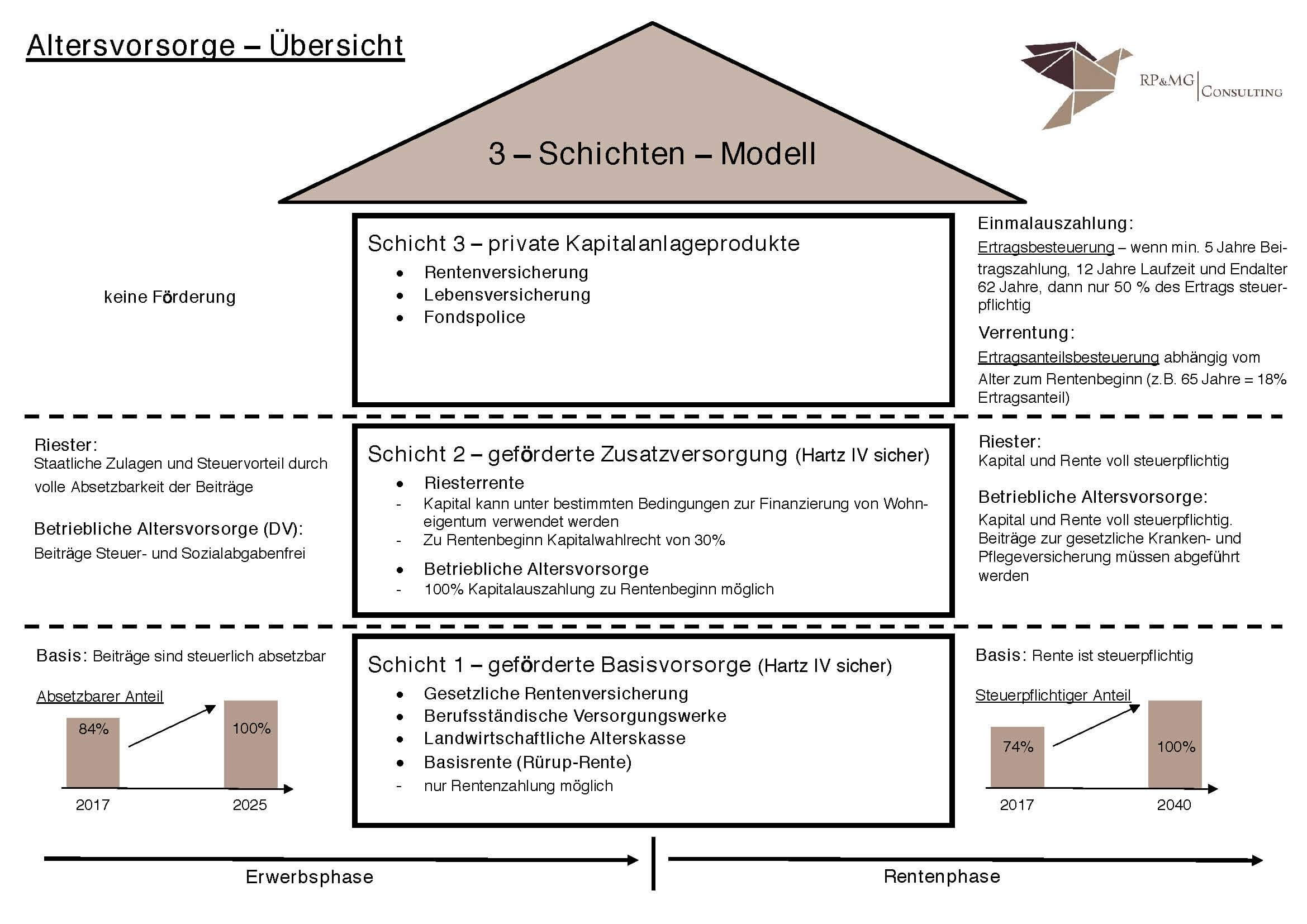

Zur Basisversorgung gehören hauptsächlich die gesetzliche Rentenversicherung und die Rürup-Rente. Die gesetzliche Rente wird den meisten von uns lediglich eine Grundsicherung im Alter bieten. Die Rürup-Rente bietet eine staatlich geförderte Altervorsorge für Arbeitnehmer und Beamte – vor allem aber für Selbstständige, da ihnen in der Regel keine Riesterförderung zusteht. Die Basisversorgung gilt als wenig flexibel, da das Kapital lediglich im Rentenalter in Form von Rentenzahlungen zur Verfügung steht.

Mehr Flexibilität bietet die zweite Schicht, die Zusatzversorgung. Sie setzt sich aus der Riesterrente und der betriebliche Altervorsorge zusammen. Diese bieten vor allem Angestellten und Beamten die Möglichkeit einer staatlich geförderten Altersvorsorge durch Steuervorteile und staatliche Zulagen. Riester-Verträge können beispielsweise für die Finanzierung von Wohneigentum verwendet werden und sind zum Rentenbeginn teilkapitalisierbar. Das angesparte Kapital der betrieblichen Altersvorsorge kann zu Rentenbeginn in einer Summe ausgezahlt werden.

In der dritten Schicht befinden sich alle private Kapitalanlageprodukte, die aus schon versteuertem Einkommen finanziert werden und nicht steuerlich abzugsfähig sind. Diese Schicht zeichnet sich durch die größte Flexibilität aus, wird jedoch nicht direkt gefördert. In der Verrentungsphase gibt es vom Gesetzgeber für Versicherungsprodukte dieser Schicht einen Steuervorteil gegenüber einer Direktanlage.

Jede Schicht bietet Vor- und Nachteile. Die ersten beiden Schichten sind beispielsweise vor staatlichen Zugriffen, wie beim Bezug von HartzIV oder einer Privatinsolvenz geschützt. Dafür bietet die dritte Schicht die größte Flexibilität. Gerne beraten wir Sie weiterführend in einem persönlichem Gespräch, welche staatlichen Förderungen Ihnen zustehen und welche Schichten am besten zu Ihren Zielen & Wünschen passen.